퇴직할 때 고민이 되는 퇴직금(퇴직연금)을 어떻게 할 것인가... 에 대해 고민해 보자

퇴직금?

회사 자체적으로 퇴직금을 준비하는 경우에는 월급 평균의 1개월 분을 매년 적립하는 것도 있겠지만

강제적인 법률로 퇴직연금을 가입하게 하는 경우가 있다. 그런데 퇴직연금에도 종류가 있어서 꽤 복잡하다.

개인이 가입하게 된다면 IRP로 진행했을 것이고, 회사에서 진행했다면 DB나 DC였을 것이다.

확정급여형 퇴직연금 DB(Defined Benefit Retirement Pension)

"확정급여형 퇴직연금"은 근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된 퇴직연금제도이고 고용주는 매년 부담금을 금융회사에 적립하여 책임지고 운용하며, 운용 결과와 관계없이 근로자는 사전에 정해진 수준의 퇴직급여를 수령하는 제도입니다.

"확정급여형 퇴직연금"을 설정하려면 고용주가 근로자대표 동의나 의견을 받고 일정 내용이 포함된 퇴직연금 규약을 작성하고 고용노동부장관에게 신고해야 된다고 합니다.

확정기여형 퇴직연금 DC(Defined Contribution Retirement Pension)

"확정기여형 퇴직연금"은 고용주가 납입할 부담금이 사전에 확정된 퇴직연금제도입니다. 고용주가 근로자 개별 계좌에 부담금(매년 연간 임금총액의 1/12 이상)을 정기적으로 납입하면, 근로자가 직접 적립금을 운용하며, 근로자 본인의 추가 부담금 납입도 가능합니다.

"확정기여형 퇴직연금"을 설정하려면 고용주가 근로자대표 동의나 의견을 받아들여 일정내용이 포함된 퇴직연금 규약을 작성하고 고용노동부장관에게 신고해야 된다고 합니다.

개인형 퇴직연금 IRP(Individual Retirement Pension)

“개인형 퇴직연금”은 근로자가 직장을 옮기거나 퇴직하면서 지급받은 퇴직급여를 근로자 본인 명의의 계좌에 적립하여 노후재원으로 활용하도록 하는 퇴직연금 적립 전용 개인제도입니다. DB나 DC를 IRP로 전환할 수 있는 것이죠.

“개인형 퇴직연금”을 설정한 사람은 자기 부담으로 연금을 납입합니다.

그리고 퇴직금으로 받은 금액을 제외하고 연간 1,800만 원(개인형 퇴직연금제도의 계정이 여러 개인 경우에는 부담금의 합계액을 말함)을 초과하여 연금을 납입할 수 없습니다.

퇴직금을 수령하더라도 IRP로 전환하기 위해서는 퇴직금 수령 60일 이내에 전환해야 합니다.

그리고 세액공제 혜택이 있어서 연금저축 합산 연간 900만 원 + 만기 ISA 전환금액의 10%(최대 300만 원)까지 세액공제가 가능합니다.

총 급여액 5,500만 원이하 까지는 납입액의 16.5%까지, 5,500만원 초과의 경우 13.2%의 세액공제가 가능합니다.

다만 55세 이전 중도인출이 어렵고, 중도 해지 시 세금이 부가되고 가입기간 5년 이상 진행이 필요합니다.

실제 경험담 - IRP의 해지 신청

필자의 경우 퇴직을 진행했고 직장에서는 DC형 퇴직연금으로 운용하고 있던 상황이었습니다.

이후 퇴직금을 전환받기 위해 IRP 통장을 개설하고 IRP 통장에 고이 모셔두었었죠.

그리고 목돈을 이용해서 집 대출금을 상환했습니다.

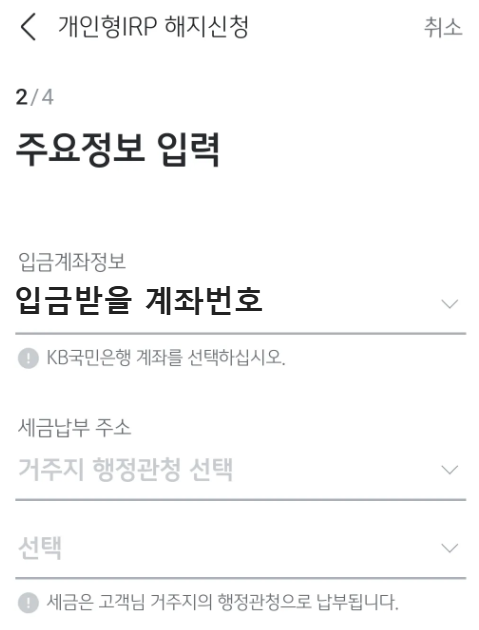

은행에 가도 되고 PC를 통해서도, 모바일로도 진행이 가능합니다.

제 경우 접근성이 좋은 모바일 어플로 진행했습니다.

비과세로 있던 돈이 내 주머니로 들어올 때 거주지 행정관청에 세금을 자동으로 납부하게 되어 있고

해당 계좌로 입금을 받게 된다.

IRP 해지 이후

연금저축을 가입할 수도 있고 IRP를 다시 가입할 수도 있지만 현재는 IRP에 남는 소액을 조금씩 납입하고 있다.

추후에 여유가 생기면 금액을 늘릴 수도 있으니 가입 연차를 늘릴 목적으로 소소하게...

퇴직연금 해지금에 대해서는 정말 필요한 곳에 잘 써서 후회는 없는 상태이다. 이제 다시 모아야지.

한 줄 요약

복잡해 보이지만 해보면 쉽다. 하지만 큰돈이 움직이는 만큼 신중하게 해야 하겠다.

'오늘의 주제' 카테고리의 다른 글

| 인도 파키스탄 무력 충돌 (0) | 2025.05.07 |

|---|---|

| 임시 공휴일(2025년 5월 2일)은 왜 지정되지 않았나? (1) | 2025.04.29 |

| 가정 전기세를 피하는 방법 (0) | 2025.04.15 |

| 안녕이라는 말의 어원은 무엇일까? (0) | 2025.04.11 |

| 후두염에 걸리다(후두염과 감기의 차이) (1) | 2025.03.21 |